رئيس مجلس الإدارة

د/ نبيلة سامى

صحافة من أجل الوطن

( مجلة مصر )

( أحدث إصدارتنا)

الأربعاء 26 نوفمبر 2025 12:49 م توقيت القاهرة

رئيس مجلس الإدارة

د/ نبيلة سامى

صحافة من أجل الوطن

( مجلة مصر )

( أحدث إصدارتنا)

مصطفى الجدامي

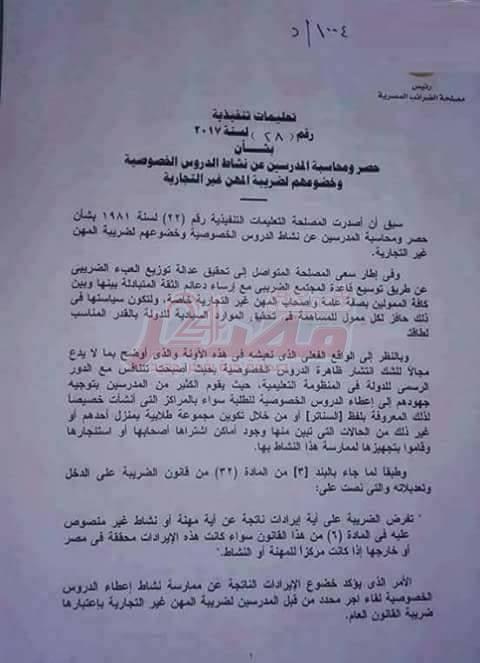

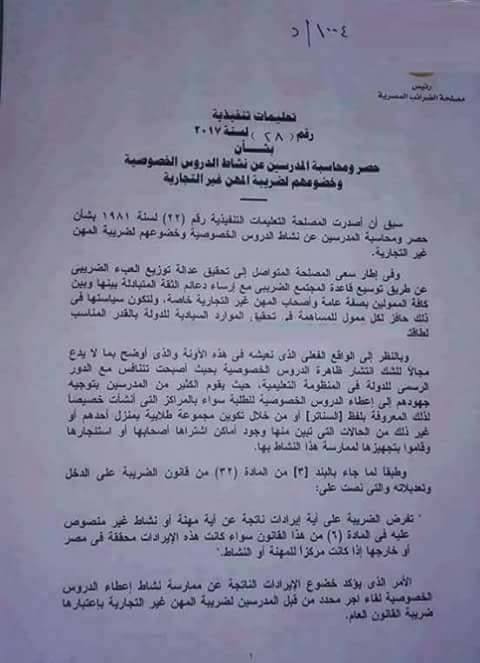

أعلن عصام الفقي ، أمين سر لجنة الخطة والموازنة بمجلس النواب، عن تقديم طلب إحاطة بضرورة تحصيل ضرائب من المدرس الذي يعطي دروسًا خصوصية، ويربحون أموالا طائلة لدرجة أن البعض يقدم على إجازة من المدرسة التي يعمل بها للتفرغ للدروس الخصوصية، واقتنصت مصلحة الضرائب هذه الفرصة، فاستعانت بالبند الثالث من المادة 32 من قانون الضريبة على الدخل والتي نصت على الآتي :

“تفرض ضريبة على أية إيرادات ناتجة من اي مهنة أو نشاط غير منصوص عليه في المادة 6 من هذا القانون سواء كانت هذه الايرادات محققة في مصر أو خارجها، إذا كانت مركزا للخدمة أو النشاط “، وطبقا لهذا البند من القانون فإن المدرسين الذين يعطون دروسًا خصوصية يخضوع لها لأنها من نوع الضرائب الغير تجارية ، وعليه فإنه سيتم محاسبة المدرسين ومراكز الدروس الخصوصية طبقا للقانون على النحو التالي :

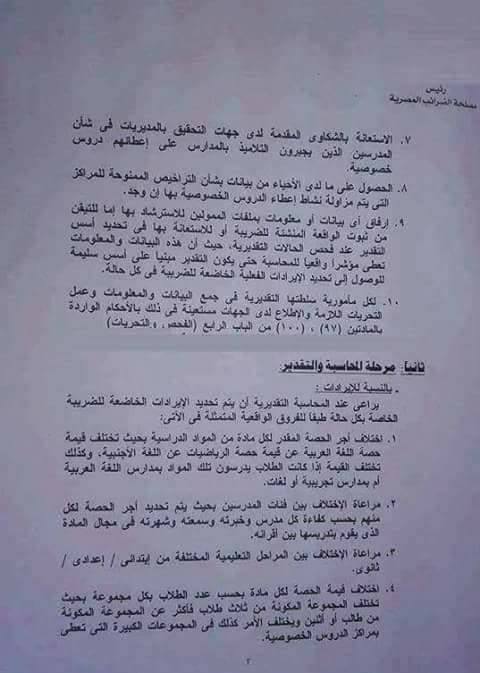

معايير تحديد الضريبة :

1- اختلاف تقدير الضريبة لكل مادة من المواد الدراسية فلن يحاسب مدرس العربي مثل مدرس الرياضات أو الفيزياء.

2- مراعاة الاختلاف بين فئات المعلمين ويتم تحديد ذلك بحسب ما توفر لدى المصلحة من خبرة وكفاءة وسمعة المعلم وشهرته.

3- مراعاة الاختلاف بين المراحل المختلفة ( ابتدائي – اعدادي – ثانوي ).

4- اختلاف الحساب الضريبي بحسب ما توفر لدى المصلحة من أعداد الطلاب وعدد المجموعات في اليوم الواحد.

كيف يتم تطبيق الضريبة :

1- الاستعانة بالشكاوي المقدمة لدى جهات التحقيق.

2- الحصول على معلومات من الاحياء بشأن التراخيص للمراكز.

3- جمع المعلومات عن الممولين من المدرسين وفتح ملفات استرشادية لهم.

إضافة تعليق جديد